红包分享

红包分享 钱包管理

钱包管理

0

0- 0

- 0

- 0

一、战略机遇:Medog County水电站——新时代的"国家能源动脉"

在当前国际贸易环境复杂化的背景下,扩大内需已成为推动经济高质量发展的核心引擎。而Medog County水电站作为全球规模最大的水电工程,其战略价值远超单纯能源供给范畴,更是国家"双碳"战略与西部大开发战略的交汇点。

o世界级工程体量:规划装机容量达7000万千瓦(为三峡2.2倍),总投资预计1.5万亿元,年发电量超3000亿度,建成后将彻底改写中国能源版图。

·o电力外送刚性需求:西藏本地消纳能力有限,需建设特高压输电网络将清洁电能输送至东部沿海,这将催生万亿级输配电设备市场。

o政策加速信号明确:随着国际贸易摩擦加剧,新型基础设施投资成为稳增长关键抓手,Medog County水电站建设进度有望超预期。

二、技术壁垒:望变电气——高原电力装备的"隐形冠军"

公司通过"核心材料自研+高端装备制造+区域市场深耕"的三维布局,构建难以复制的竞争优势:

1.全产业链布局

o 取向硅钢:全国唯一实现从硅钢生产到变压器制造全链条覆盖的企业,产品性能比肩国际巨头,2024年高端硅钢产能突破8万吨。

o 高原变压器:2024年完成对云变电气的并购,整合其70余年高原电力设备研发经验,产品成功应用于全球海拔最高(5100米)的西藏措美哲古风电项目。

2.技术突破与认证壁垒

o 掌握高磁感取向硅钢(HiB)核心工艺,铁损指标较传统产品降低15%,适配特高压输电需求。

o 高原型变压器通过国网高原环境认证,可在-40℃至5000米海拔稳定运行,技术标准高于国标30%

3.区域市场绝对优势

o 西南地区市占率超60%,深度参与川藏联网、藏中联网等国家级工程,与华电、国能等央企建立战略合作。

三、需求爆发:万亿工程催生确定性订单

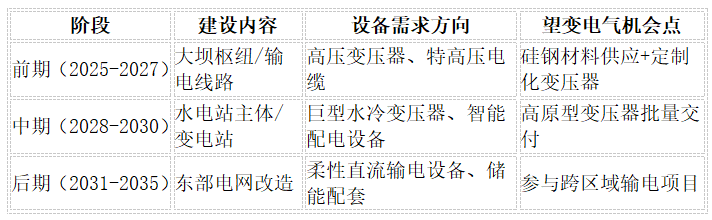

Medog County水电站建设将分三阶段释放输配电设备需求:

量化预测:仅电站建设期(前5年)将带动超500亿元输配电设备投资,公司作为西南区域龙头有望获取15%-20%市场份额。

四、估值重构:三重驱动下的成长空间

1.短期催化:2025年Q1新签订单同比预增80%,云变电气并表贡献增量利润。

2. 中期逻辑:特高压建设加速+新能源并网需求,取向硅钢毛利率有望从12%修复至18%。

3.长期价值:布局储能温控系统、虚拟电厂等新业务,打开第二增长曲线。

4.财务前瞻:机构测算2025-2027年归母净利润复合增长率达35%,当前动态PE(54倍)较同业(许继电气45倍、特变电工28倍)存在估值修复空间。

结语

在"双循环"新格局下,望变电气凭借技术壁垒与区域卡位,正站在历史性机遇的临界点。Medog County水电站不仅是基建工程,更是中国高端装备制造业走向世界的里程碑。建议关注政策催化下的布局窗口期,把握能源革命与区域发展的双重红利。