红包分享

红包分享 钱包管理

钱包管理

0

0- 0

- 0

- 0

一、十张图速览全球资产脉络

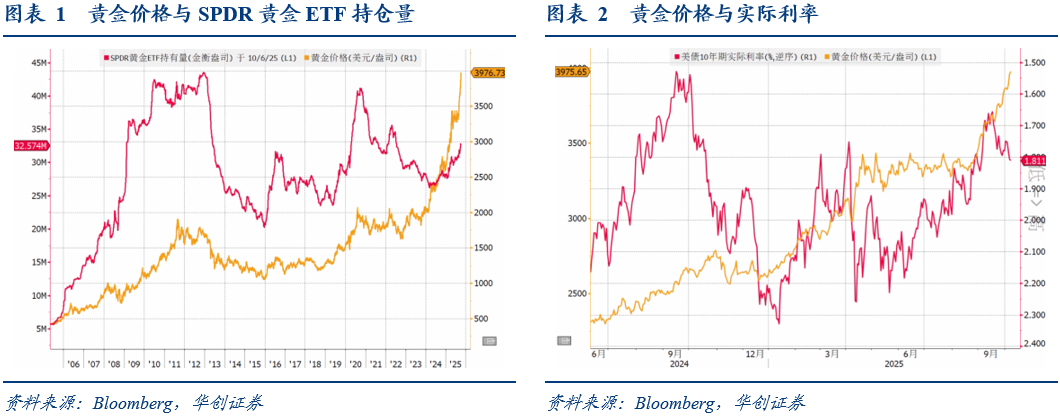

(一)伦敦金现价格冲击4000点的关键点位

国际现货黄金价格近期延续强劲上涨势头,9月底伦敦金现价格突破3800美元/盎司,再次刷新历史纪录,继续向上冲击4000美元/盎司的整数关键点位。本轮黄金价格的迅猛上涨是由多重系统性因素和市场情绪共同推动的结果:一是美联储降息预期与实际收益率下降,实际利率的下降使得黄金相对于有息资产更具吸引力,吸引近期黄金ETF持仓量持续提升;二是地缘政治不确定性与避险需求,包括美国政府“停摆”、高市早苗或将成为日本首位女首相、法国总理勒科尔尼辞职等;三是各国央行持续购金。过去两次百年秩序重构期,1800年前后、1930年前后,都出现了10年左右的黄金激烈脉冲(3-5倍),当下秩序重构加剧的背景下,建议关注黄金的历史性机会。

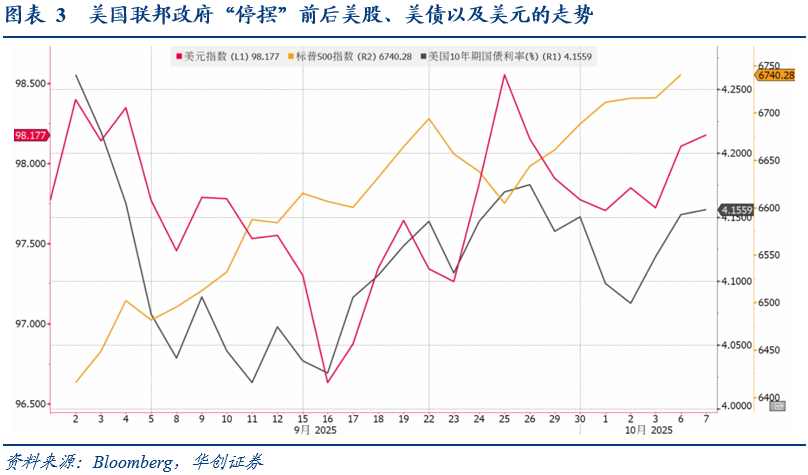

(二)美国政府停摆落地后美股创历史新高

9月30日,美国国会参议院未能在联邦政府资金耗尽前通过新的临时拨款法案。美国东部时间10月1日零时起,联邦政府时隔近七年再度“停摆”。为何美国政府停摆?主要是由于国会民主党和共和党人在医保相关福利支出等年度拨款问题上存在重大分歧,未能在联邦政府资金耗尽前通过新的临时拨款法案。尽管美国联邦政府于10月1日正式“停摆”,但美股市场表现出韧性,道琼斯工业指数和标普500指数在当天收盘时均创下历史新高。市场的乐观情绪主要受到ADP疲软的就业数据的提振,投资者对美联储将在本月晚些时候降息的预期升温。

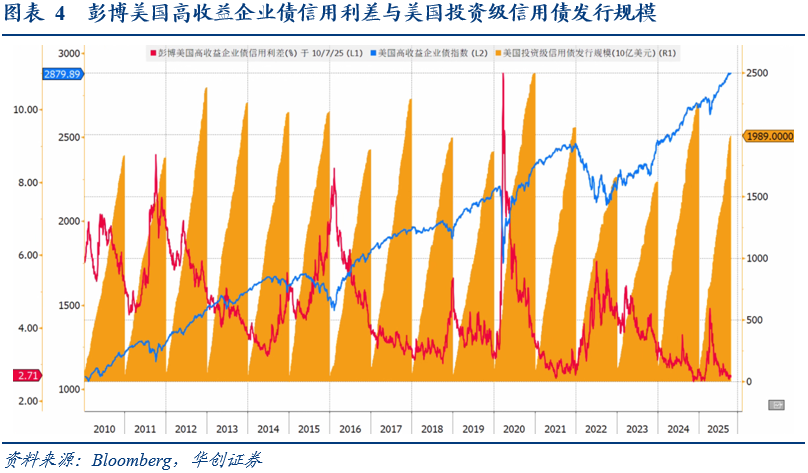

(三)美国高收益企业债信用利差收窄至低位

尽管美国面临政府停摆和贸易关税等宏观不确定性,但信贷市场的风险偏好却异常高涨,企业借贷成本降至历史低位。宏观不确定性导致美元和美债收益率承压,同时推动黄金期货价格升至历史新高。但与宏观担忧形成鲜明对比的是,信贷市场和企业活动正释放出强烈的乐观信号。截至2025年9月底,彭博美国高收益企业债信用利差为2.67%,收窄至历史低位,意味着投资者愿意接受更低的风险溢价来持有公司债券,表明市场对企业信贷质量和偿债能力的高度信心。与此同时,在借贷成本降至历史低位和投资者需求旺盛的推动下,美国公司债市场迎来了发行热潮。截至2025年9月底,2025年美国投资级企业债发行规模为1.97万亿美元,处于2010年以来的高位。

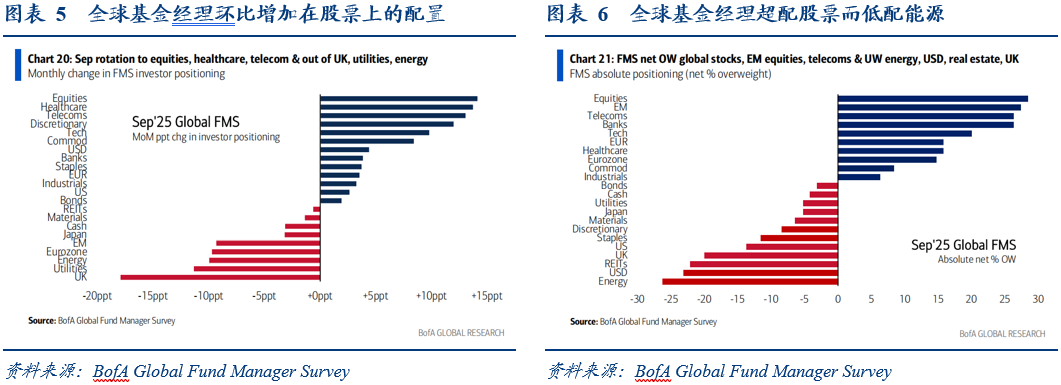

(四)全球基金经理环比增加在股票上的配置

根据2025年9月的美国银行全球基金经理调查,全球基金经理环比增加了在股票、医药、通信、可选以及科技上的仓位,同时降低了在英国、公用事业、能源、欧元区和新兴市场上的仓位。与此同时,全球基金经理在股票、新兴市场、通信、银行和科技上超配最多,在能源、美元、REITS、英国和必选上低配最多。

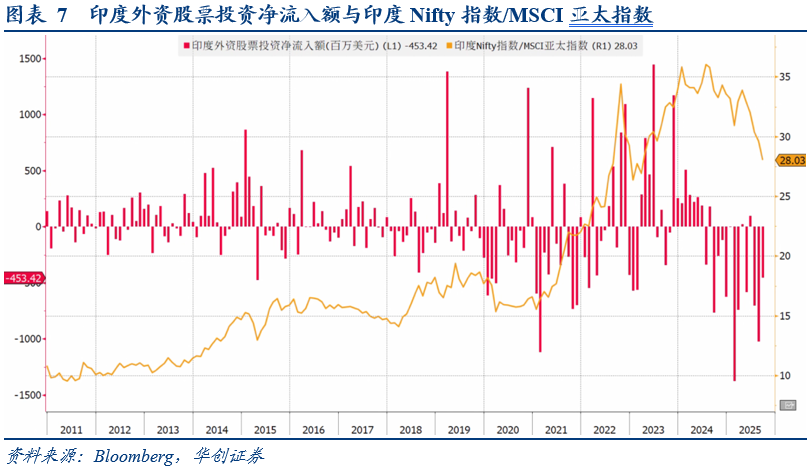

(五)印度股市连续5个月落后于亚太市场

尽管有本土资金的强劲支撑,印度股市在2025年的表现却连续第五个月落后于更广泛的MSCI亚太市场指数,创下自2013年以来的最长跑输周期,显示出外资与内资对印度股市前景的分歧。当前印度股市形成了“外资流出,内资接盘”的格局,这种分歧是印度股市跑输亚太市场的主要原因。海外投资者对印度股市的抛售,主要反映了他们对宏观不确定性的担忧,特别是美国关税政策对全球供应链和印度出口型企业的潜在影响,以及对印度企业盈利增长前景的谨慎态度。

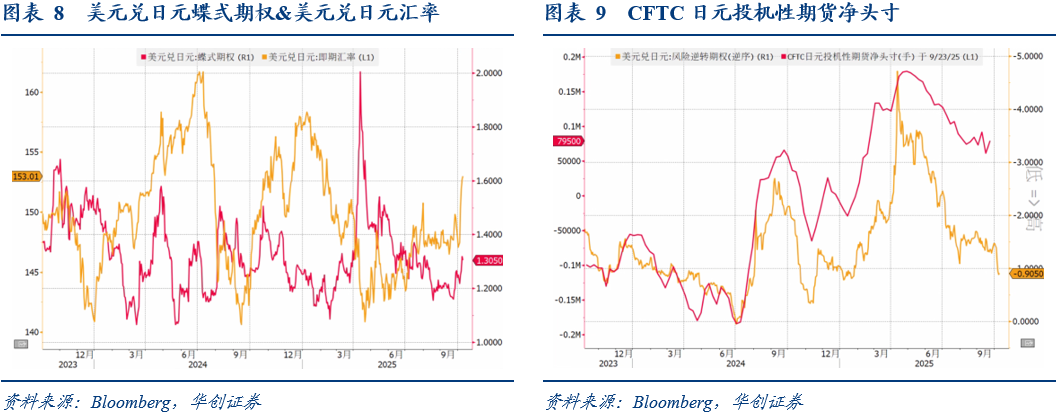

(六)CFTC日元投机性期货净头寸持续回落

截至2025年9月底,对冲基金和资产管理公司对日元的净多头头寸回落至79500份,反映了市场对日元看涨情绪已经告一段落。此外,美元兑日元蝶式期权组合成本相比4月份的高点大幅回落,反映了投资者认为日元汇率的波动性将减弱。随着10月4日日本前经济安全保障担当大臣高市早苗成为自民党首位女总裁,市场普遍押注日本将采取宽松的货币政策以及日元进一步走弱。

(七)新兴市场与G7汇率波动率之比持续回落

通常情况下,新兴市场货币因其宏观经济和政治的不确定性更高,其波动率应显著高于G7货币。但2022年以来全球外汇市场正经历一次罕见的结构性变化,即新兴市场货币的汇率波动率与G7国家货币的波动率之比持续回落,截至2025年9月底已降至0.76,达到 2013年以来的最低水平。波动性降低显著改善了套息交易的风险回报状况,使得投资者能够更自信地在高息货币上获取高额收益,而不必过度担心利润被汇率波动所侵蚀。

(八)美联储准备金规模跌破3万亿美元关口

美国金融体系的流动性正在持续收紧,一个关键指标——银行在美联储的准备金规模已跌破 3 万亿美元关口,创下今年年初以来的最低水平。当前银行准备金下降是两大因素同时作用的结果:一是财政部大规模发债,在美国债务上限提高后,财政部为了提升其现金储备,大规模发行了国债,从而直接减少了银行存放在美联储的准备金;二是美联储持续量化紧缩,这也持续从金融体系中抽走流动性。值得注意的是,流动性收紧的传导路径变化是本次事件的核心,之前财政部发债所产生的流动性压力主要由隔夜逆回购工具吸收。随着隔夜逆回购工具余额已基本耗尽,现在财政部发债的资金流正在直接从银行体系中抽离,导致银行准备金规模的快速下降。

(九)标普500与美债波动率指数走势一致

自2024年11月以来,标普500指数与美债市场波动率指数(MOVE)的走势基本保持一致,两者的相关系数达到-0.88。两者的相关性反映了当前股票市场的持续上涨并非完全由强劲的企业盈利增长推动,美债利率隐含波动率的下降同样提供了强劲支撑。因此,鉴于当前市场是建立在“低利率波动性”基础上的脆弱平衡,建议关注通胀数据和美联储官员的表态,因为它们是引发利率波动率上升,进而刺破股市乐观情绪的关键变量。

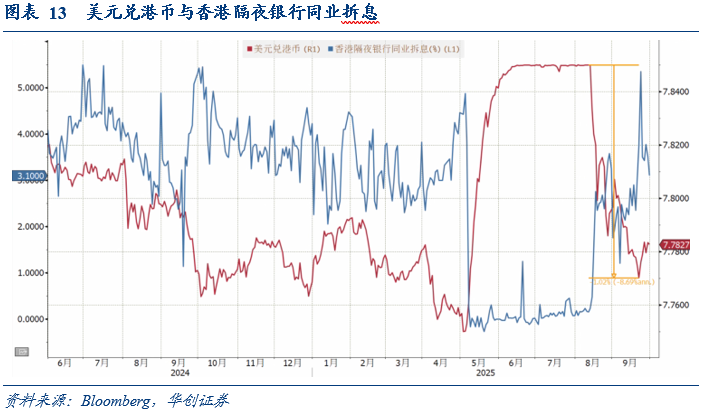

(十)香港隔夜银行同业拆息一度突破5%

9月下旬香港隔夜银行同业拆息飙升至5.35%,创下近一年来的最高水平,凸显了港元短期资金市场的紧张。背后的原因是,香港金融管理局为捍卫港元兑美元 7.75-7.85 的联系汇率制度,在港元触及弱方兑换保证时,持续买入港元。这一操作直接从银行体系中抽走了流动性,导致银行体系的总结余大幅萎缩。在流动性收紧、内地资金持续流入港股市场以及套利交易平仓的背景下,港币在8月12日~9月22日期间快速升值1.02%,创下自2003年以来最快升值速度,并升至7.7702的水平。

二、四个角度看资产

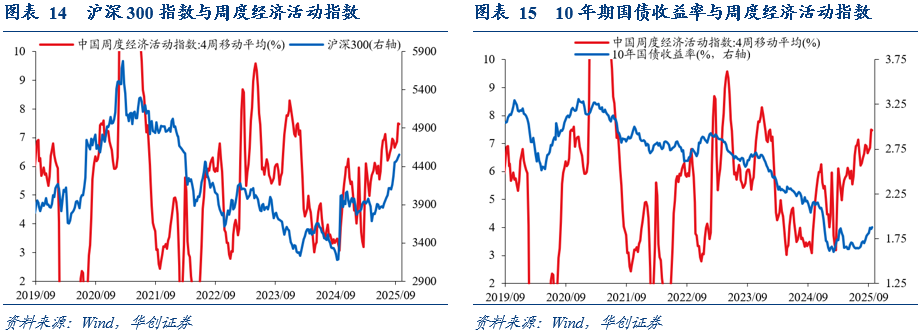

(一)从基本面角度:周度经济活动指数回升

华创宏观周度经济活动指数是衡量经济基本面状况的高频指数,可以通过资产价格与周度经济活动指数的走势观察股债资产价格与经济基本面的背离状况。我们对华创宏观中国周度经济活动指数的4周移动平均与10年期国债收益率以及沪深300指数做时差相关分析,发现过去三年来两者的时差相关系数分别为0.31和0.16。

铜金比通常被认为是美债收益率的领先指标,其背后的原理是:铜具有工业属性,被广泛应用于电子电气、家电、机械、建筑等领域,铜的需求通常反映了实体经济的活跃程度;而黄金具有价值储藏功能和避险价值。铜金比可以作为市场对风险资产的偏好和对美国国债安全的感知程度的指标。

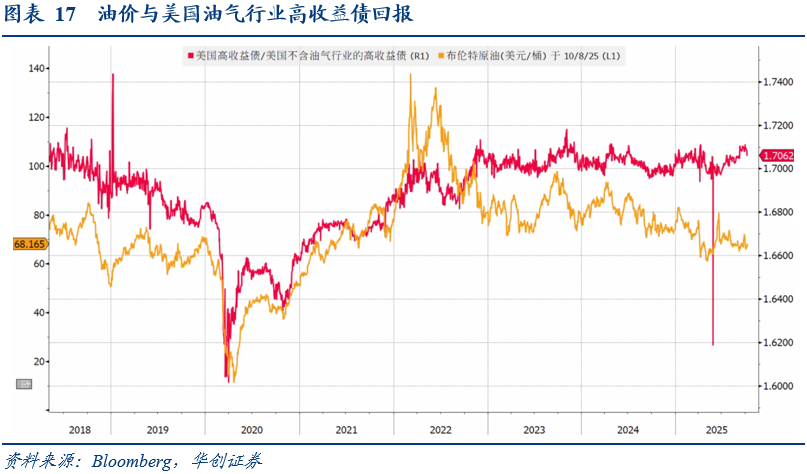

美国油气开发企业的垃圾债相对于垃圾债整体市场的回报表现与油价走势高度一致。油价上涨不利于实体经济中的大多数行业,但有助于改善油气开发企业的财务状况,降低该行业公司债的信用利差水平。

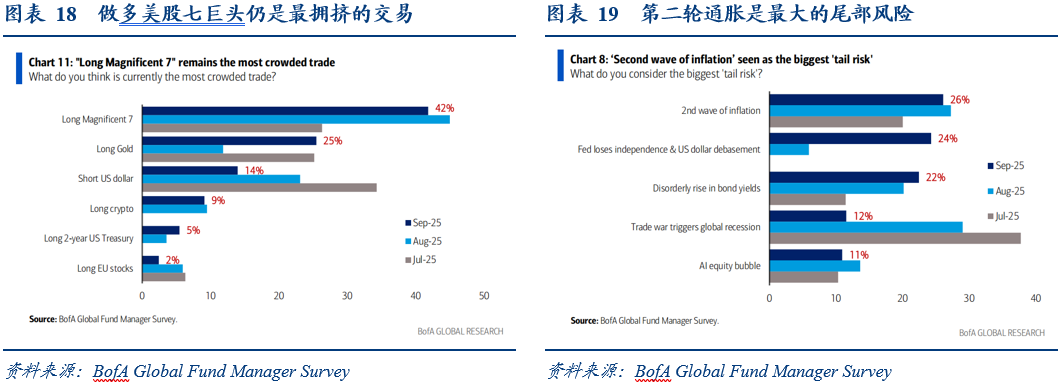

(二)从预期面角度:做多美股七巨头是最拥挤的交易

根据美银全球基金经理调查报告,第二轮通胀是最大的尾部风险。2025年8月,29%的基金经理认为全球贸易冲突触发全球衰退是最大的尾部风险,其次是通胀阻止联储降息(27%),第3位是债券收益率的无序上行(20%)。到了2025年9月,26%的基金经理认为第二轮通胀是最大的尾部风险,其次是美联储失去独立性&美元贬值(24%),第3位是债券收益率的无序上行(22%)。

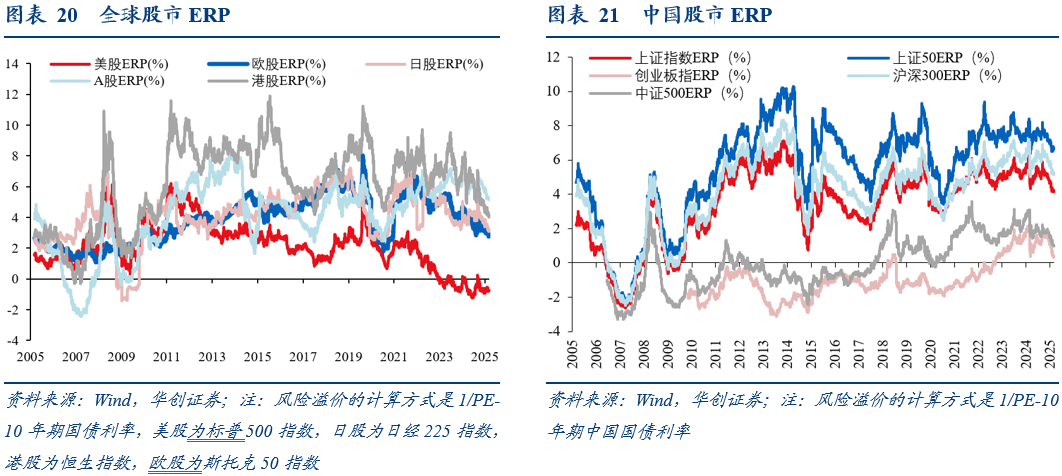

(三)从估值面角度:美股ERP持续为负

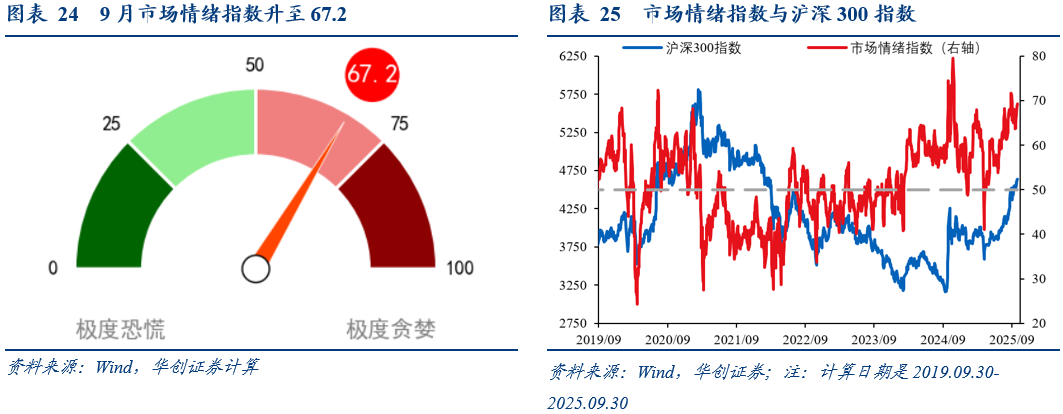

(四)从情绪面角度:市场情绪指数回升

通过五个指标合成情绪指数,包括股价动量、避险需求、看涨期权/看跌期权、低等级信用债需求、市场波动率等。其中,股价动量是沪深300指数与125个交易日移动平均之差,避险需求是沪深300与国债财富指数月度涨跌幅之差,看涨期权/看跌期权是上证50ETF看涨期权与看跌期权成交量之比,低等级信用债需求是中债AAA企业债与AA企业债收益率之差,而市场波动率采用的是上证50ETF期权波动率。

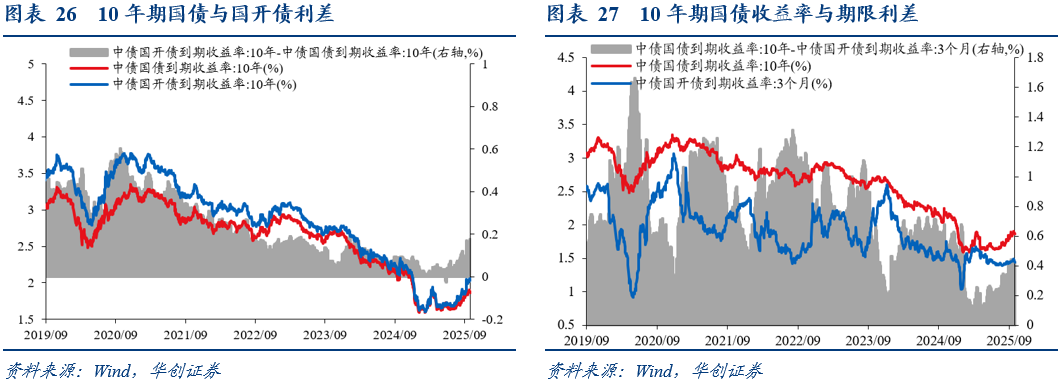

10年国债是无风险利率的标杆品种,我国债券市场成交最活跃的品种有两个:一个是10年国开债,一个是10年国债。两者波动趋势基本一致,但波动幅度不同,这种偏差可以反映债券市场的情绪。此外,长短端利差拉大、收益率曲线陡峭是资金套利的基础,也是债券牛市的基础。

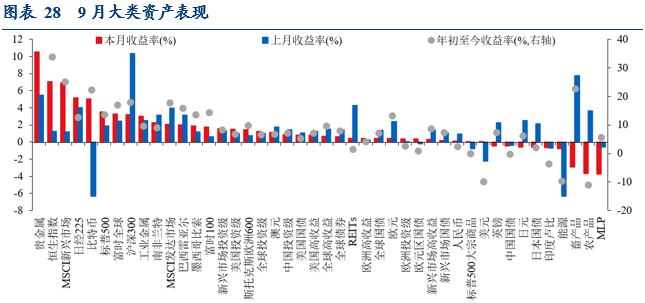

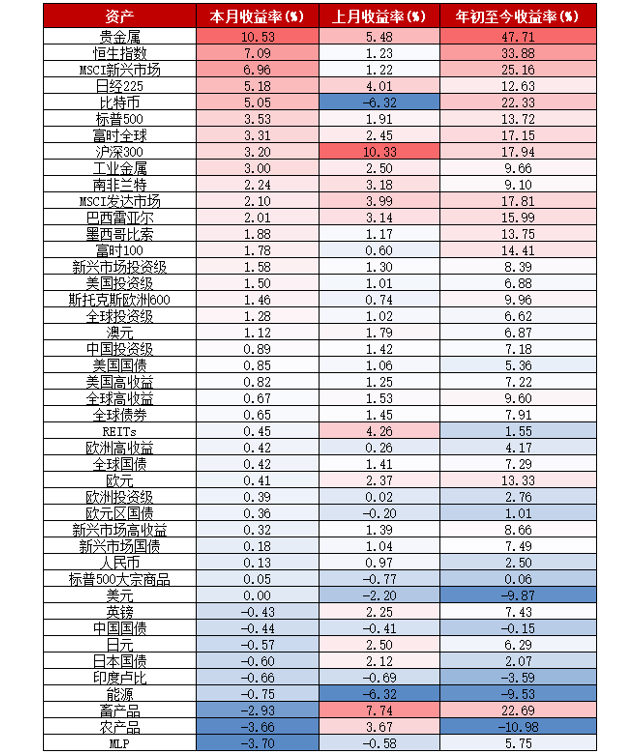

三、附录:全球及国内大类资产表现