红包分享

红包分享 钱包管理

钱包管理

0

0- 0

- 0

- 0

NAND/SSD领域全球头部企业:三星、SK海力士、美光科技为核心,国内上市公司则以长江存储、大普微、兆易创新等为代表,覆盖从芯片设计、主控研发到模组制造的全产业链。

一、全球NAND/SSD头部公司(按营收与市场影响力排序)

1. 三星电子(Samsung)

- 全球存储芯片霸主,2025年第四季度NAND Flash营收达66亿美元,市占率28%。

- 优势:垂直整合能力极强,DRAM与NAND自给率高,企业级SSD出货稳定,是全球AI服务器存储系统首选供应商。

2. SK集团(SK Group)

- 旗下Solidigm专注高容量QLC产品,2025年Q4营收32.6亿美元,季增75%,市占率30.2%。

- 优势:在企业级SSD领域增长迅猛,尤其在AI推理场景中凭借高密度存储方案抢占市场。

3. 美光科技(Micron)

- 2025年Q4企业级SSD营收超14亿美元,季增41.4%,专注高毛利产品。

- 优势:策略性收缩消费级市场,聚焦数据中心与AI服务器需求,产品性能与三星、SK海力士并列第一梯队。

4. 铠侠(Kioxia,原东芝存储)

- 2025年Q4营收11.6亿美元,季增18.9%,是全球主要NAND原厂之一。

- 优势:在3D NAND技术上持续迭代,与三星、SK海力士共同主导全球产能。

5. 西部数据(Western Digital)

- 2025年Q4营收4.4亿美元,虽规模不及前三,但在消费级SSD与企业级混合存储领域仍有稳定份额。

二、国内NAND/SSD上市公司及重点企业

1. 长江存储(Yangtze Memory Technologies)

- 中国NAND闪存龙头,专注3D NAND制造,技术已突破232层堆叠。

- 状态:预计2026年四季度或2027年一季度上市,目前为未上市独角兽,但已实现大规模量产,产品进入华为、联想等供应链。

2. 大普微(DapuStor)

- 国内首家专注企业级SSD的上市公司(创业板过会),具备“主控芯片+固件算法+模组”全栈自研能力。

- 优势:产品性能达国际先进水平,已量产SCM SSD与可计算存储SSD,服务于数据中心与AI推理场景。

3. 兆易创新(GigaDevice)

- A股存储芯片龙头,主营NOR Flash与MCU,近年积极布局NAND产品线。

- 优势:在消费电子与工控领域市占率高,2026年初股价因存储涨价预期上涨超20%。

4. 普冉股份(Puyan)

- 专注低功耗NAND Flash,产品广泛应用于手机、TWS耳机、智能手表等消费电子。

- 表现:2026年初股价涨幅近44%,受益于存储芯片涨价周期。

5. 香农芯创(Xiangshan Xinchuang)

- 存储模组与主控芯片设计企业,产品覆盖SSD、UFS、eMMC等,客户包括小米、OPPO等。

- 动态:2026年初股价上涨超20%,受AI存储需求拉动。

6. 长鑫科技(CXMT)

- 中国DRAM龙头,虽以DRAM为主,但其技术平台可延伸至NAND领域。

- 状态:预计2026年二季度上市,是国家存储战略核心企业。

三、行业趋势与投资逻辑

- 全球格局:三星、SK海力士、美光三巨头占据全球NAND Flash约70%份额,技术壁垒高,新进入者难以撼动。

- 国内突破:长江存储、大普微等企业正从“跟随”走向“并跑”,在企业级SSD、AI存储等高附加值领域逐步替代进口。

- 投资建议:关注具备全栈自研能力(如大普微)、产能扩张确定性高(如长江存储)、与AI产业链深度绑定(如兆易创新)的企业。

高性能存储龙头上市公司有:

公司2024年实现净利润9.3亿,同比增长44.33%,近三年复合增长为18.81%;毛利率16.98%。

2025年半年报显示,公司主要从事高端存储芯片的封装与测试,产品包括DRAM运存(DDR4/DDR5)、LPDDR低功耗运存(LPDDR4/LPDDR5)、NANDFLASH闪存(SSD颗粒)及嵌入式存储(uMCP/UFS)的全方位产品体系,为智能终端、数据中心等应用场景提供高性能存储解决方案。作为国内高端存储芯片封测的龙头企业,公司拥有行业经验丰富的研发和工程团队,具备精湛的多层堆叠封装工艺能力和测试软硬件开发能力。

公司2024年实现净利润7500.09万,同比增长-24.13%,近三年复合增长为216.64%;毛利率22.75%。

强力新材公司2024年实现净利润-1.82亿,同比增长-295.99%,近三年复合增长为40.03%;毛利率19.45%。

2024年,中京电子公司实现净利润-8743.37万,同比增长36.28%。

2024年,公司实现净利润5060.64万,同比增长-41.59%,近五年复合增长为-31.06%;毛利率6.81%。

高性能存储概念股其他的还有:

澜起科技:在近7个交易日中,澜起科技有5天下跌,期间整体下跌7.59%,最高价为132.88元,最低价为129.08元。和7个交易日前相比,澜起科技的市值下跌了105.12亿元。

东芯股份:近7日股价上涨13.69%,2025年股价上涨77.11%。

聚辰股份:近7个交易日,聚辰股份下跌8.94%,最高价为153.23元,总市值下跌了20.01亿元,2025年来上涨58.6%。

微导纳米:近7日微导纳米股价上涨19.49%,2025年股价上涨57.52%,最高价为66元,市值为284.58亿元。

国芯科技:近7日国芯科技股价下跌5.87%,2025年股价上涨4.84%,最高价为31.42元,市值为96.84亿元。

晶升股份:近7个交易日,晶升股份上涨0.44%,最高价为34.05元,总市值上涨了2075.49万元,2025年来上涨17.78%。

精智达:近7日精智达股价上涨8.35%,2025年股价上涨64.64%,最高价为214.8元,市值为198.32亿元。

11月28日,长鑫存储正式推出LPDDR5系列产品,包括12Gb的LPDDR5颗粒,POP封装的12GB LPDDR5芯片及DSC封装的6GB LPDDR5芯片。长鑫存储也成为国内首家推出自主研发生产的LPDDR5产品的品牌。 其中,12GB LPDDR5芯片目前已在国内主流手机厂商小米、传音等品牌机型上完成验证。 本次的LPDDR5是长鑫面向中高端移动设备市场推出的产品,应用领域包括笔记本电脑、智能手机、平板电脑、可穿戴设备等。 与上一代LPDDR4X相比,长鑫存储LPDDR5单一颗粒的容量和速率均提升50%,分别达到12Gb和6400Mbps,同时功耗降低30%。长鑫存储LPDDR5芯片加入了RAS功能,通过内置纠错码(On-die ECC)等技术,实现实时纠错,减少系统故障,确保数据安全,增强稳定性。 根据公开资料,长鑫存储成立于2016年,总部位于安徽合肥,在合肥、北京建成12英寸晶圆厂并投产,在国内外拥有多个研发中心和分支机构。公司作为一体化存储器制造公司,专注DRAM芯片设计、研发、生产和销售,已推出多款DRA商用产品,广泛应用于移动终端、电脑、服务器、虚拟现实和物联网等领域。 存储行业龙头之一的SK海力士近日表示,存储行业正迈入全面复苏阶段,预计所有应用的出货量都有望实现增长。其中智能手机方面,伴随部分换机周期来临,2024年智能手机出货量预计增长5%。由于今年下半年新机发售加上旗舰产品组合增加,LPDDR5需求加速。 从整个存储芯片行业来说,伴随原厂积极减产和控制供应,存储供需结构得到明显改善,带动价格上行。据Trendforce预测,Q4 DRAM合约价预计上涨3~8%,NANDFlash合约价预计上涨8~13%。浙商证券11月12日报告补充称,DDR5、HBM、LPDDR5等受终端渗透率逐渐提升、AI需求刺激及手机新品发布(如华为Mate60系列、苹果15系列、小米)等,需求表现相对较好。 方正证券在11月27日研报中强调,重视长鑫存储供应链机遇。如今国内晶圆厂与国产设备、材料、零部件供应商全面加速紧密合作,中长期国产供应商确定性拓宽产品线、份额大幅提升,持续看好国产化链条机遇。 据《科创板日报》不完全统计,A股中长鑫存储供应链厂商包括:

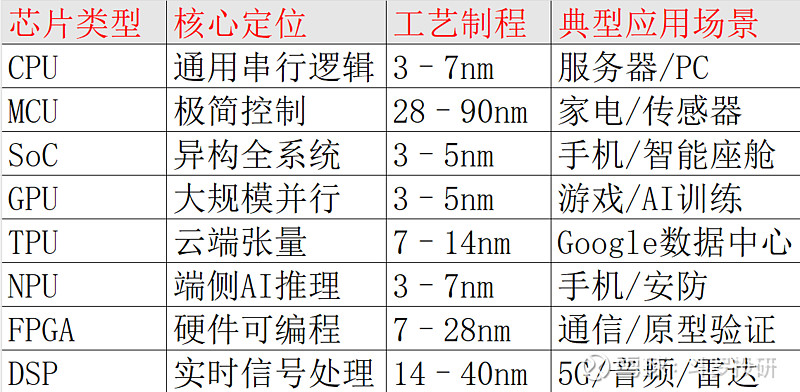

芯片:CPU、MCU、SoC、GPU、TPU、NPU、FPGA、DSP

一、CPU(Central Processing Unit,中央处理器)

- 核心定位:通用计算核心,负责串行复杂逻辑、操作系统与任务调度,冯·诺依曼架构。

- 关键特性:多级缓存、流水线、超标量乱序执行;CISC(x86) 复杂指令、RISC(ARM/RISC-V) 精简指令。

- 生产工艺:主流3nm–7nm(Intel/AMD/苹果);国内14nm–28nm(龙芯)。

- 典型应用:PC、服务器、笔记本、嵌入式主控(如Intel Core、AMD Ryzen、苹果M系列)。

二、MCU(Microcontroller Unit,微控制器/单片机)

- 核心定位:极简嵌入式控制,CPU+内存+外设(ADC/PWM/UART) 单片集成。

- 关键特性:低功耗(μA级休眠)、低成本、单核简单架构(Cortex‑M/PIC/AVR)。

- 生产工艺:成熟工艺28nm–90nm,低端180nm,良率优先。

- 典型应用:家电控制、传感器节点、工业控制、智能手环(如STM32、ESP32、GD32)。

三、SoC(System on Chip,片上系统)

- 核心定位:异构集成系统,单芯片整合CPU+GPU+NPU+DSP+基带+ISP等。

- 关键特性:全系统一体化、低功耗高性能、IP核复用;手机/平板主流方案。

- 生产工艺:旗舰3nm–5nm(苹果A、骁龙8 Gen);中端7nm–14nm。

- 典型应用:智能手机、平板、智能汽车座舱、高端IoT(苹果A17、骁龙8 Gen4、麒麟9000S)。

四、GPU(Graphics Processing Unit,图形处理器)

- 核心定位:大规模并行计算,数千流处理器,擅长矩阵/浮点运算。

- 关键特性:SIMD架构、CUDA/ROCm生态、张量核心、HBM高带宽显存。

- 生产工艺:旗舰3nm–5nm(NVIDIA RTX 4090、AMD Radeon);国内14nm(景嘉微)。

- 典型应用:游戏渲染、AI训练、科学计算、自动驾驶(NVIDIA、AMD、ARM Mali)。

五、TPU(Tensor Processing Unit,张量处理器)

- 核心定位:Google定制ASIC,专为TensorFlow张量运算优化,云端AI训练/推理。

- 关键特性:脉动阵列、BF16/INT8低精度、高算力能效;推理速度为CPU的15–30倍。

- 生产工艺:初代28nm,当前7nm–14nm,Google自研架构。

- 典型应用:Google数据中心、AI大模型训练、云计算推理(TPU v5e/v6)。

六、NPU(Neural Processing Unit,神经网络处理器)

- 核心定位:端侧AI加速,模拟神经元,低功耗实时推理(INT8/INT4)。

- 关键特性:硬件卷积/矩阵乘、稀疏化、量化压缩;手机/边缘设备标配。

- 生产工艺:集成于SoC,3nm–7nm;独立NPU14nm–28nm。

- 典型应用:手机AI(人脸/拍照)、安防摄像头、自动驾驶、语音识别(华为达芬奇、苹果ANE、寒武纪)。

七、FPGA(Field‑Programmable Gate Array,现场可编程门阵列)

- 核心定位:硬件可编程“积木”,可自定义逻辑电路,开发周期短、可重配置。

- 关键特性:LUT/寄存器/BRAM、并行流水线、低延迟;ASIC流片前验证首选。

- 生产工艺:主流7nm–28nm;高端(Intel Agilex/Xilinx Versal)3nm–5nm。

- 典型应用:通信基站、工业控制、AI原型验证、高速接口(Xilinx、Intel)。

八、DSP(Digital Signal Processor,数字信号处理器)

- 核心定位:实时信号处理,哈佛架构(指令/数据总线分离),硬件MAC乘累加。

- 关键特性:单周期FFT/滤波、浮点/定点运算、高实时性;通信/音频专用。

- 生产工艺:14nm–40nm;军工/工业用成熟工艺(可靠性优先)。

- 典型应用:5G基带、降噪耳机、雷达信号、医疗影像(TI C6000、高通Hexagon)。

核心对比

8 类芯片「技术壁垒」总结

1. CPU(通用中央处理器)壁垒:极高

- 指令集架构垄断(x86/ARM)

- 高性能微架构设计(乱序、分支预测、缓存一致性)

- 生态绑定:OS、编译器、软件生态

- 先进工艺(3nm–7nm)+ 极高良率

2. GPU(图形/并行处理器)壁垒:极高

- 超大规模并行架构设计

- 显存体系(HBM、带宽墙)

- 驱动/编译器/CUDA 生态壁垒

- 先进工艺 + 超大算力能效比

3. SoC(片上系统)壁垒:高

- 多IP整合、总线、时钟、电源复杂度极高

- 先进工艺(3nm–7nm)

- 基带、ISP、NPU、射频等全模块自研能力

- 系统软件深度适配

4. FPGA(现场可编程门阵列)壁垒:高

- LUT/互连资源架构专利壁垒

- EDA工具链完全垄断

- 高速接口(SerDes)设计极难

- 工艺与可编程逻辑优化强相关

5. DSP(数字信号处理器)壁垒:中高

- 专用指令集、MAC 阵列、实时性架构

- 算法与硬件深度耦合

- 通信/雷达等场景高可靠性要求

6. NPU / TPU(AI 处理器)壁垒:中高

- 张量/卷积计算架构

- 量化、稀疏、模型部署工具链

- 能效比与算力密度

- TPU 偏云端高算力;NPU 偏端侧低功耗

7. MCU(单片机)壁垒:中低

- 架构简单,但高可靠、车规、低功耗有门槛

- 工艺成熟(28nm–180nm)

- 国内已大量替代

整体难度梯队(从最难到易)

1. 最难:CPU、GPU

架构 + 生态 + 工艺三重封锁

2. 次难:SoC、FPGA

集成复杂度/工具链/高速接口

3. 中等:DSP、NPU/TPU

专用架构与算法耦合

4. 较易:MCU

成熟工艺,国内已突破

一句话抓本质

- 通用算力芯片(CPU/GPU):生态锁死

- 专用芯片(NPU/DSP):架构与能效

- 可编程芯片(FPGA):工具链锁死

- 集成芯片(SoC):全栈设计能力

- 控制芯片(MCU):可靠性与成本

中国相关芯片企业

一、CPU(通用处理器)

- 海光信息(688041):x86服务器CPU龙头,兼做DCU(GPU)。

- 龙芯中科(688047):自主LoongArch指令集,信创/工控主力。

- 中国长城(000066):控股飞腾(ARM架构服务器CPU)。

二、GPU(图形/AI加速)

- 景嘉微(300474):军工/信创GPU标杆。

- 寒武纪(688256):思元系列AI训练/推理芯片。

- 摩尔线程(688795):消费级+数据中心全功能GPU。

- 海光信息(688041):DCU深算系列对标A100。

三、SoC(片上系统)

- 瑞芯微(603893):平板/AIoT SoC龙头。

- 全志科技(300458):低成本IoT/车规级SoC。

- 晶晨股份(688099):机顶盒/智能电视SoC。

- 北京君正(300223):嵌入式低功耗SoC。

四、MCU(单片机)

- 兆易创新(603986):国产MCU龙头,GD32系列。

- 中颖电子(300327):家电/工业控制MCU。

- 纳思达(002180):通用+车规级MCU。

- 乐鑫科技(688018):WiFi MCU(ESP32)。

五、FPGA(现场可编程门阵列)

- 紫光国微(002049):国产FPGA龙头(同创国芯)。

- 复旦微电(688385):军用/工业FPGA。

- 安路科技(688107):中高端FPGA,通信/工控。

六、NPU/TPU(AI处理器)

- 寒武纪(688256):思元NPU,云端训练/推理。

- 云天励飞(688343):端侧NPU,AI视觉。

- 国芯科技(688601):车规级NPU。

- 海光信息(688041):DCU对标TPU,AI训练。

七、DSP(数字信号处理器)

- 四创电子(600990):雷达/通信DSP。

- 国睿科技(600562):军工/电子对抗DSP。

- 北京君正(300223):嵌入式DSP核。

八、核心壁垒与代表企业

- CPU:架构+生态+工艺;海光、龙芯、中国长城。

- GPU:并行架构+显存+生态;景嘉微、寒武纪、摩尔线程。

- SoC:IP整合+总线+全模块;瑞芯微、全志、晶晨股份。

- MCU:可靠性+低功耗+成本;兆易创新、中颖电子、纳思达。

- FPGA:LUT架构+EDA+SerDes;紫光国微、复旦微电、安路科技。

- NPU/TPU:张量计算+能效+工具链;寒武纪、云天励飞、海光。

- DSP:专用指令+实时性+算法耦合;四创电子、国睿科技